QR 찍고

앱에서 보기

안녕하세요, 증권사 WM 출신 병의원 전문 파트너 황세원 세무사입니다. :)

앞으로 '쑥닥쑥닥'을 통해 선생님들의 자산관리와 절세에 도움이 되는 글을 연재하려 합니다~

투자와 관련된 세금, 절세 계좌, 증여세, 부동산 세금 그리고 페이닥터 선생님을 위한 절세 꿀팁 등...

진료실에서는 아무도 알려주지 않는 '돈과 세금' 이야기를 쉽고 재미있게 풀어드릴게요.

투자와 관련된 세금, 절세 계좌, 증여세, 부동산 세금 그리고 페이닥터 선생님을 위한 절세 꿀팁 등...

진료실에서는 아무도 알려주지 않는 '돈과 세금' 이야기를 쉽고 재미있게 풀어드릴게요.

대망의 첫 번째 주제는 요즘 가장 핫한 <주식투자, 법인으로 절세하기>입니다.

대체 법인으로 주식투자를 하면 어떤게 좋길래 추천을 할까요?

가장 메인은, 법인세율과 소득세율의 드라마틱한 차이 때문입니다.

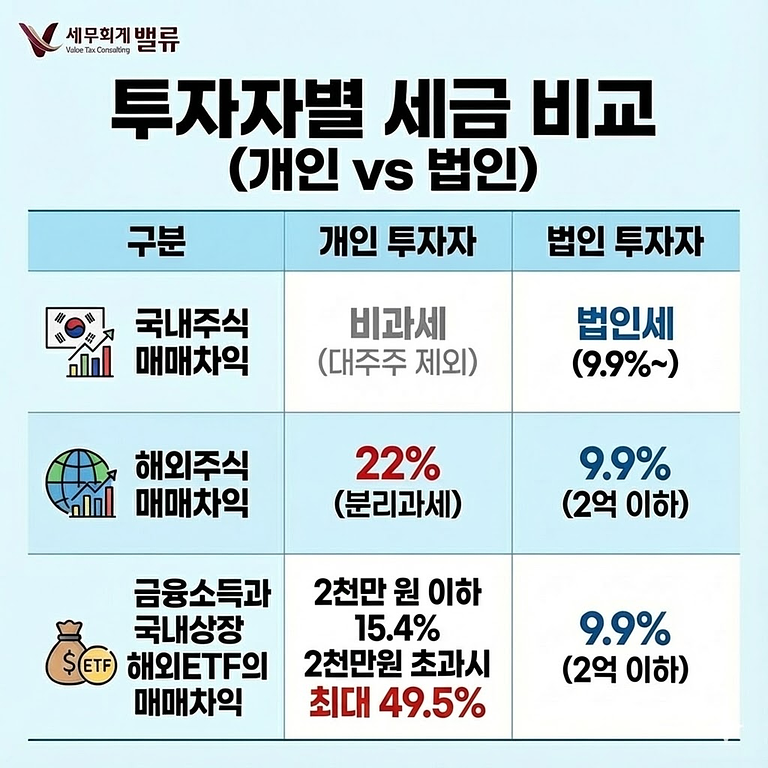

1. 양도소득세 (22%): "해외주식 할 거면 법인으로!"

원장님들께서 국내 주식만 하신다면 굳이 법인을 만들 필요가 없어요~

(대주주가 아니면 비과세니까요.)

(대주주가 아니면 비과세니까요.)

하지만 미국 주식을 크게 투자하신다면 이야기가 달라집니다.

다들 잘 아시다시피, 개인은 1년 동안 해외주식 매매차익으로 번 돈에서 250만 원만 빼고, 나머지의 22%를 세금으로 떼갑니다.

그런데, 법인은 다릅니다. 번 돈에서 각종 법인 운영 비용들을 다 빼고, 순이익 2억 원까지는 9.9%의 세금만 내면 됩니다.

👉 즉, 세율만 봐도 법인이 절반 이하로 저렴합니다.

게다가 개인은 당해년도 손실만 상계가 가능하지만, 법인은 손실이 나면 향후 15년간 이월해서 나중에 발생할 이익과 상계할 수 있답니다!

게다가 개인은 당해년도 손실만 상계가 가능하지만, 법인은 손실이 나면 향후 15년간 이월해서 나중에 발생할 이익과 상계할 수 있답니다!

2. 배당소득세: "연봉 높은 선생님들의 필수 방어막"

사실 원장님들이 법인을 고려해야 하는 진짜 이유는 바로 '금융소득종합과세' 때문입니다.

금융소득에 대한 세금은 '연간 2,000만 원'을 기준으로 확 달라지는데요,

은행 이자나 배당소득이 2천만 원 이하일 때는 15.4% 세율로 원천징수 되고 끝납니다.

이 경우엔, 선생님의 높은 연봉과는 합쳐지지 않으니 걱정 안 하셔도 됩니다.

문제는 이자, 배당소득이 2천만 원을 넘을 때입니다.

금융소득이 2천만 원을 초과하게 되면, 선생님의 근로소득에 합산되어 종합과세됩니다.

대부분의 페이닥터 선생님들께선 이미 높은 세율 구간(지방세 포함 41.8%~49.5%)에 계신 분들이 많을텐데요.

즉, 배당금의 절반 가까이를 세금으로 토해내야 한다는 뜻입니다.

즉, 배당금의 절반 가까이를 세금으로 토해내야 한다는 뜻입니다.

뿐만 아니라, 세금과 함께 따라다니는 건강보험료도 2천만 원 초과분에 대해서 약 7%만큼 추가로 부담해야 합니다.

하지만 법인으로 투자한다면? 원장님의 개인 연봉이 얼마나 높든 상관없습니다. 법인은 그냥 법인세율 9.9%만 내면 끝입니다. 건보료 이슈도 전혀 없고요.

⚠️ 여기서 잠깐!

[주의] 국내상장 해외 ETF의 함정

[주의] 국내상장 해외 ETF의 함정

"나는 해외ETF 투자하니까 양도세 22%겠지?" 라고 생각하셨나요?

정말 조심하셔야 할 포인트가 있습니다.

정말 조심하셔야 할 포인트가 있습니다.

TIGER 미국S&P500, SOL 미국배당다우존스 같은 '국내상장 해외 ETF'는 겉보기에 해외주식처럼 보이지만, 여기서 발생한 매매차익은 세법상 '배당소득'으로 간주됩니다.

따라서 해당 해외ETF로 수익을 많이 내서 2,000만 원이 넘어가면?

양도세(22%)가 아니라, 금융소득종합과세 대상이 되어 선생님의 연봉과 합산되어 종합소득세율로 과세됩니다.

생각지도 못한 '종합소득세 폭탄'을 맞을 수 있는 거죠.

3. 실제 세금 차이 시뮬레이션 (개인 vs 법인)

한번 실제 개인투자자와 법인투자자의 세금 차이를 봐볼까요?

- 가정: 연간 해외주식 양도손익 1억 원, 배당금 2천만 원 발생

양도세(22%)가 아니라, 금융소득종합과세 대상이 되어 선생님의 연봉과 합산되어 종합소득세율로 과세됩니다.

생각지도 못한 '종합소득세 폭탄'을 맞을 수 있는 거죠.

3. 실제 세금 차이 시뮬레이션 (개인 vs 법인)

한번 실제 개인투자자와 법인투자자의 세금 차이를 봐볼까요?

- 가정: 연간 해외주식 양도손익 1억 원, 배당금 2천만 원 발생

- 법인 가정: 법인 운영경비 월 100만 원씩 연 1,200만 원 발생

이 경우, 개인투자자의 배당소득은 다행이도 분리과세가 적용이 되어 세금 부담이 크지 않았습니다.

하지만 문제는 양도소득세입니다. 양도세만 무려 2,000만원이 넘게 부과되었네요.

결국, 총 투자로 인해 발생한 세금은 약 2,450만원에 달합니다.

이에 반에 법인투자자의 상황은 어떨까요?

법인투자자는 총 투자수익에서 각종 경비를 차감할 수 있고, 과세표준이 2억원 이하라, 단 9.9%의 세금인 약 1,000만원의 세금만 내고 끝났습니다.

(물론 법인 돈을 개인화 하려면, 세금을 내야하지만, 여기에 대한 절세플랜은 따로 안내드릴게요^^)

보시다시피, 아직 금융소득 종합과세 합산 대상이 아님에도 불구하고, 세금 차이만 무려 경차 한 대 값이(1,400만 원)납니다.

그렇다면, 고배당위주로 투자해서 '금융소득종합과세' 대상이 된 선생님들은 어떨까요?

높은세율에 건보료 폭탄까지 맞게 된다면...?

아마 계산기를 두드려보시면 그 차이에 깜짝 놀라실 겁니다.

높은세율에 건보료 폭탄까지 맞게 된다면...?

아마 계산기를 두드려보시면 그 차이에 깜짝 놀라실 겁니다.

저는 다음 주 화요일,

<연봉 4억 원장님, 배당금 잘못 받았다가 세금에 건보료까지 폭탄 맞은 사연 (주식투자법인 2편)>으로 돌아오겠습니다^^

<연봉 4억 원장님, 배당금 잘못 받았다가 세금에 건보료까지 폭탄 맞은 사연 (주식투자법인 2편)>으로 돌아오겠습니다^^

감사합니다.

- 황세원 세무사의 세무칼럼은 매주 화, 금에 연재됩니다:)