QR 찍고

앱에서 보기

안녕하세요, 증권사 WM 출신 병의원 전문 파트너 황세원 세무사입니다. :)

지난 시간에는 부모님께 돈을 빌리는 '차용'에 대해 다뤘다면,

오늘은 반대로 우리 아이에게 자산을 만들어주는 '증여와 주식 투자' 이야기입니다.

오늘은 반대로 우리 아이에게 자산을 만들어주는 '증여와 주식 투자' 이야기입니다.

요즘은 자녀가 태어나자마자 증권 계좌를 개설해주고, 세뱃돈이나 용돈을 모아 우량주를 사주시는 원장님들이 많습니다.

투자 교육은 물론, 미리미리 자산을 이전해주려는 현명한 전략이지요.

투자 교육은 물론, 미리미리 자산을 이전해주려는 현명한 전략이지요.

하지만 계좌의 돈이 불어나기 시작하면 덜컥 겁이 나기 시작합니다.

"2천만 원 넣어준 게 주식이 올라서 5천만 원이 됐네... 이거 나중에 아이가 찾을 때 늘어난 3천만 원에 대해서도 증여세를 내야 하나요?"

결론부터 말씀드리면 미리 증여세 신고를 해두셨다면, 더 이상 낼 세금은 없습니다.

하지만 미리 증여세 신고를 안했다?

수익금 전체에 대해 세금을 물 수도 있습니다.

하지만 미리 증여세 신고를 안했다?

수익금 전체에 대해 세금을 물 수도 있습니다.

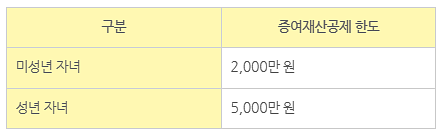

1. 미성년 자녀 공제는 '2천만 원'

먼저 기본 공제 한도부터 짚고 넘어가겠습니다.

미성년 자녀에게는 10년간 2,000만 원까지 세금 없이 돈을 줄 수 있습니다.

여기까지는 많이들 알고 계십니다.

여기까지는 많이들 알고 계십니다.

2. 주식으로 번 돈, 누구의 것인가?

사례를 통해 가장 궁금해하시는 부분을 풀어보겠습니다.

[사례]김정환 씨는 5년 전 중학생 아들에게 2,000만 원을 증여하고, 그 돈으로 주식을 사주었습니다. 시간이 흘러 주식이 대박이 났고, 현재 평가액은 5,000만 원이 되었습니다.

Q. 늘어난 3,000만 원에 대해 증여세를 내야 할까요?

A. 원칙적으로는 '내지 않습니다'.

증여세 신고를 정상적으로 마쳤다면, 이미 그 돈은 '자녀의 돈'입니다.

자녀의 돈이 불어난 것이니, 그 운용 수익(3,000만 원)은 온전히 자녀의 소득으로 인정됩니다.

즉, 추가적인 증여세가 없습니다.

자녀의 돈이 불어난 것이니, 그 운용 수익(3,000만 원)은 온전히 자녀의 소득으로 인정됩니다.

즉, 추가적인 증여세가 없습니다.

⚠️ 단, 주의할 점이 하나 있는데요,

만약 자녀가 너무 어리거나(예: 3세),

부모가 자녀 계좌로 단타 매매를 반복하며 적극적으로 재산을 불려줬다면?

부모가 자녀 계좌로 단타 매매를 반복하며 적극적으로 재산을 불려줬다면?

국세청은 "아이가 투자를 한 게 아니라, 부모가 대신 벌어준 것"으로 보아 늘어난 수익에 대해서도 증여세를 과세할 수 있습니다.

(Tip: 따라서 어린 자녀의 계좌는 우량주 장기 투자 방식으로 운용하는 것을 추천드립니다.)

즉, ‘3살짜리 아이가 주식을 사고팔면서 돈을 벌었다’는 것은 현실적으로 불가능하기 때문에,

(Tip: 따라서 어린 자녀의 계좌는 우량주 장기 투자 방식으로 운용하는 것을 추천드립니다.)

즉, ‘3살짜리 아이가 주식을 사고팔면서 돈을 벌었다’는 것은 현실적으로 불가능하기 때문에,

그 이익은 실질적으로 부모가 벌어준 것으로 간주되어 증여세 과세대상이 될 수 있습니다.

반면, 중학생 이상 자녀가 실제로 직접 투자 결정을 내려서 취한 이득이라면,

이는 자녀의 ‘투자 소득’으로 보아 과세되지 않습니다.

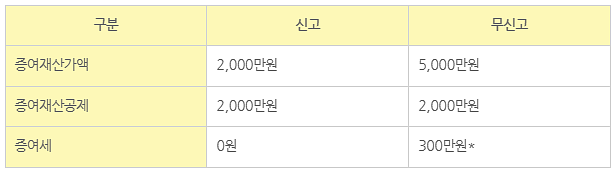

3. 그럼, 2천만원보다 덜 주게되면 "신고 안 해도 되죠?"

많은 분들이 "어차피 2,000만 원 이하면 세금 0원이니까, 신고 안 해도 되겠지?"라고 생각을 하시는데요,

원래는, 10년 간 2천만원 이하를 증여한다면 굳이 신고를 안하셔도 됩니다.

다만, 그 증여한 금액으로 자산을 불려줄 계획이라면?

반드시 신고를 하셔야 합니다.

바로 증여시기가 달라지기 때문인데요.

다만, 그 증여한 금액으로 자산을 불려줄 계획이라면?

반드시 신고를 하셔야 합니다.

바로 증여시기가 달라지기 때문인데요.

- 증여세 신고를 한 경우 → 증여 시점이 ‘현금 이체일’로 확정

- 증여세 신고를 하지 않은 경우 → 자녀가 돈을 인출한 시점이 증여시기로 간주될 수 있습니다.

따라서, 신고를 안 하면 주가 상승분이 포함된 5천만 원 전액이 증여재산가액으로 잡힐 수 있습니다.

*과세표준 1억원 이하 증여세율: 10%

즉, 신고만 해두었더라면 세금이 0원이었을 상황이,무신고로 인해 300만 원의 증여세가 발생하는 셈이죠.

4. 결론

자녀에게 주식 계좌를 만들어주실 때는 다음 3단계를 꼭 지켜주세요.

- 계좌 이체: 자녀 계좌로 입금합니다.

- 증여 신고 : 홈택스에서 증여세 신고를 합니다. 납부할 세금이 없더라도 꼭 신고 내역을 남겨 증여시점을 확정합니다.

- 장기 투자: 잦은 매매보다는 우량주나 장기 ETF 위주로 묻어두는 투자를 합시다.

[휴재 안내]

다음 주는 세무 신고 기간 업무 집중을 위해 칼럼 연재를 한 주 쉬어갑니다.

다다음 주 금요일에 더 알찬 내용으로 찾아뵙겠습니다.

감사합니다.

감사합니다.