QR 찍고

앱에서 보기

안녕하세요

패밀리오피스 백오피스 전문기업 G파트너스의 우신욱입니다.

패밀리오피스 백오피스 전문기업 G파트너스의 우신욱입니다.

“증여세 0원”보다 중요한 건 인플레이션입니다.

생각보다 많은 분들이

자녀 증여를 이야기할 때 이렇게 접근합니다.

자녀 증여를 이야기할 때 이렇게 접근합니다.

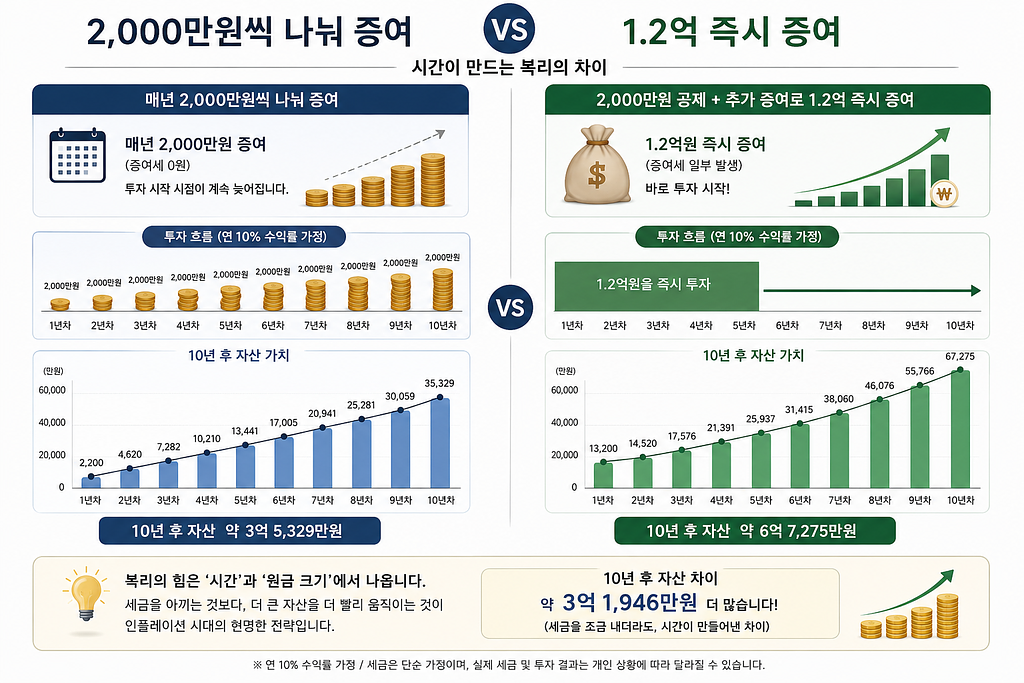

“일단 매년 2,000만원씩 나눠서 증여하세요.”

“증여세 안 나오게 끊어서 하세요.”

“무조건 증여세 0원이 중요합니다.”

물론 틀린 말은 아닙니다.

다만 여기에는 굉장히 중요한 전제가 빠져 있습니다.

다만 여기에는 굉장히 중요한 전제가 빠져 있습니다.

바로 “시간”입니다.

(AI 생성 이미지 입니다)

예를 들어보겠습니다.

많은 분들이 성인 자녀에게:

- 10년간 2,000만원씩 나눠 증여하거나

- 5,000만원 공제 한도만 활용하려고 합니다.

그런데 실제 자산운용 관점에서 보면

오히려 초기에 더 큰 금액을 증여하는 쪽이 훨씬 유리한 경우가 많습니다.

오히려 초기에 더 큰 금액을 증여하는 쪽이 훨씬 유리한 경우가 많습니다.

예를 들어:

- 증여세 공제 2,000만원을 받고

- 추가로 증여세를 일부 부담해서

- 총 1.2억원을 자녀에게 이전했다고 가정해보겠습니다.

일부는 “굳이 세금을 왜 내냐”고 생각합니다.

하지만 중요한 건

“세금을 얼마나 냈냐”보다

“얼마나 빨리 자산이 자녀 명의로 굴러가기 시작했냐”입니다.

“세금을 얼마나 냈냐”보다

“얼마나 빨리 자산이 자녀 명의로 굴러가기 시작했냐”입니다.

만약 해당 자금이

- 공모주 하이일드,

- 미국 적립식 ETF 전략,

- 배당형 자산

등으로 연 10% 수준의 복리 수익률을 만든다고 가정하면 이야기가 달라집니다.

(개인적으로 국내주식을 하는 건 추천하지 않습니다. 당장 매매 자체에 세금은 없지만, 적극적 자산증식 이슈에 걸리면 증여세를 생각보다 훨씬 많이 낼 수도 있어서요)

(개인적으로 국내주식을 하는 건 추천하지 않습니다. 당장 매매 자체에 세금은 없지만, 적극적 자산증식 이슈에 걸리면 증여세를 생각보다 훨씬 많이 낼 수도 있어서요)

연 10% 복리에서 가장 중요한 건

절세가 아니라 “원금 크기”와 “시간”입니다.

1.2억원이 먼저 굴러가기 시작하면

10년 뒤 자산 차이는 생각보다 매우 커집니다.

10년 뒤 자산 차이는 생각보다 매우 커집니다.

반면 매년 2,000만원씩 천천히 증여하면:

- 투자 시점이 계속 늦어지고

- 복리 기간이 줄어들며

- 결국 인플레이션에 잠식됩니다.

특히 최근처럼:

- 자산가격 상승 속도가 빠르고

- 현금가치 하락이 지속되며

- 금융상품 접근성이 좋아진 시대에는

“증여세를 한 푼도 안 내는 전략”보다

“좋은 자산을 빨리 이전하는 전략”이 훨씬 중요해질 수 있습니다.

“좋은 자산을 빨리 이전하는 전략”이 훨씬 중요해질 수 있습니다.

결국 핵심은 이겁니다.

증여세는 ‘한 번’ 내는 비용일 수 있습니다.

하지만 인플레이션은 평생 자산을 갉아먹습니다.

하지만 인플레이션은 평생 자산을 갉아먹습니다.

그리고 부자들은 대부분:

- 세금을 아예 안 내는 사람이 아니라

- 세금을 감수하더라도 더 큰 자산을 먼저 움직이는 사람들입니다.

저는 이 역시 지속적으로 말씀드리던

RARoC(Risk Adjusted Return on Capital) 관점에서 보면 이해가 쉽다고 생각합니다.

결국 자산관리는

단순히 “세금을 적게 내는 게임”이 아닙니다.

단순히 “세금을 적게 내는 게임”이 아닙니다.

핵심은:

“내 자본이 감수하는 리스크 대비 얼마나 효율적으로 굴러가고 있느냐”입니다.

예를 들어보겠습니다.

누군가는:

- 증여세를 아끼기 위해

- 10년 동안 2,000만원씩 나눠 증여합니다.

반면 누군가는:

- 일부 증여세를 부담하더라도

- 초기에 1.2억원을 자녀 명의로 이전해

- 바로 투자와 복리를 시작합니다.

표면적으로 보면 전자가 “절세”처럼 보입니다.

하지만 RARoC 관점에서는 이야기가 달라집니다.

왜냐하면 후자는:

- 더 긴 투자 기간,

- 더 큰 원금,

- 더 빠른 복리 시작,

- 더 높은 자산 성장 가능성을 확보하기 때문입니다.

반대로 전자는:

- 투자 시점이 계속 지연되고

- 현금이 인플레이션에 노출되며

- 결과적으로 가장 중요한 “시간”을 잃게 됩니다.

특히 연 10% 수준의 기대수익률을 가정하면, 복리 차이는 생각보다 압도적입니다.

많은 분들이: “세금 1,000만원 내는 건 아깝다” 라고 생각합니다.

하지만 정작:

- 늦어진 투자,

- 사라진 복리,

- 인플레이션 손실,

- 기회비용으로 잃는 금액은 그보다 훨씬 큰 경우가 많습니다.

부자들이 정말 신경 쓰는 것은

“세금을 한 푼도 안 내는 방법”이 아닙니다.

“세금을 한 푼도 안 내는 방법”이 아닙니다.

오히려:

- 시간을 어떻게 살 것인가

- 자산을 얼마나 빨리 이동시킬 것인가

- 복리를 얼마나 오래 작동시킬 것인지를 더 중요하게 봅니다.

그래서 실제 자산가들은:

- 세금을 감수하더라도

- 좋은 자산을

- 좋은 시점에

- 더 빨리 이전하는 경우가 많습니다.

결국 핵심은 이것입니다.

증여세는 일회성 비용일 수 있습니다.

하지만 시간을 잃는 비용은 복리로 누적됩니다.

그리고 복리의 세계에서는 생각보다 작은 시간 차이가 세대 단위 자산 격차를 만들어냅니다.

(아래는 사설로 넘어가셔도 됩니다.)

그러면 많은 분들이 물어보실 겁니다. 너라면 그렇게 할 수 있냐? 증여세 아깝지 않느냐?

저희는 이미 하고 있습니다. 물론 올해 9월에 태어날 제 소중한 딸아이도 동일하게 운용을 할 것이구요.

의사 부모를 두고 있는 2024년생 친조카의 계좌입니다

(공모주 하이일드 상품 운용 중이며, 첫 증여금액을 가족법인을 통해서 크게 가지고 간 케이스입니다)

과연 자녀가 결혼할 시점(30살 가정, 연 수익률 10% 가정)

1번) 2000만원+2000만원+5000만원+1.5억원 = 7억 3,150만원 (증여 총 액 2.4억원)

2번) 1.1억원(세금제)+1.1억원+1.4억원+2.4억원 = 30억 8,809만원 (증여 총 액 6억원)

1번은 x3.05배, 2번은 x5.15배로 장기적으로 갈 수록 큰 차이가 나는 모습을 볼 수 있습니다.

물론 1억원을 한번에 쓸 수 있는 부모는 거의 없습니다. 하지만, 요점은 증여세 조금 나오는 것 신경쓰다가 본질인 "부의 이전"을 잊지 않았으면 하여 작성합니다